등기부등본 이렇게 보면 집 잃습니다 – 진짜 위험 신호 공개

목차

등기부등본, 이렇게 보면 집 잃습니다

진짜 위험 신호는 ‘여기’에 숨어 있습니다

단도직입적으로 말하겠습니다.

등기부등본을 “읽었다”고 말하는 사람의 90%는

사실상 아무것도 안 본 겁니다.

왜냐하면 대부분 이렇게 보기 때문입니다.

- 부동산에서 출력해 준 종이 한 장

- 깨끗하다는 말 한마디

- 굵은 글씨만 대충 훑기

그 결과가 뭐냐고요?

“그때는 정말 아무 문제 없어 보였어요…”

집 잃은 사람들이 전부 똑같이 하는 말입니다.

등기부등본, 정해진 순서대로 봐야 합니다

등기부등본은 ‘순서’대로 봐야 합니다

등기부등본은 감으로 보는 문서가 아닙니다.

정해진 순서대로, 정해진 포인트만 봐야 합니다.

오늘 이 글에서 알려드리는 순서 그대로 보시면 됩니다.

첫 번째 – 표재부: 여기서 멈추면 초보입니다

표재부부터 보는 사람, 아직 초보입니다

등기부등본을 열면 제일 위에 나오는 게 표재부입니다.

대부분 여기서 안심합니다.

“주소 맞네.”

“아파트 맞네.”

끝.

❌ 여기서 멈추면 안 됩니다.

표재부에서 반드시 봐야 할 포인트

- 주소

- 계약서 주소와 한 글자도 틀리지 않는지

- 건물 종류

- 주택인지

- 근린생활시설(상가)인지

- 용도

- 전입신고 가능 여부와 직결됨

겉보기엔 집인데

등기부상 근린생활시설이면?

- 전입신고 안 됨

- 전세대출 안 나옴

- 보증보험 가입 불가

👉 이거 하나로 전세금 전부 날릴 수 있습니다.

두 번째 – 갑구: 진짜 승부는 여기서 갈립니다

진짜 승부는 갑구에서 갈립니다

이제부터 정신 바짝 차리셔야 합니다.

갑구 = 소유권에 관한 모든 위험이 모이는 곳입니다.

갑구에서 가장 먼저 할 일

👉 소유자 이름 확인

- 계약서 이름

- 신분증 이름

- 통장 명의

전부 완벽히 일치해야 합니다.

“대리인이에요.” “가족이에요.” 이 말이 나오는 순간,

계약서는 덮으세요.

대리인 계약 자체가 불법은 아니지만,

위임장·인감증명서 원본 확인 없이 진행하다 당하는 사기가 매우 많습니다.

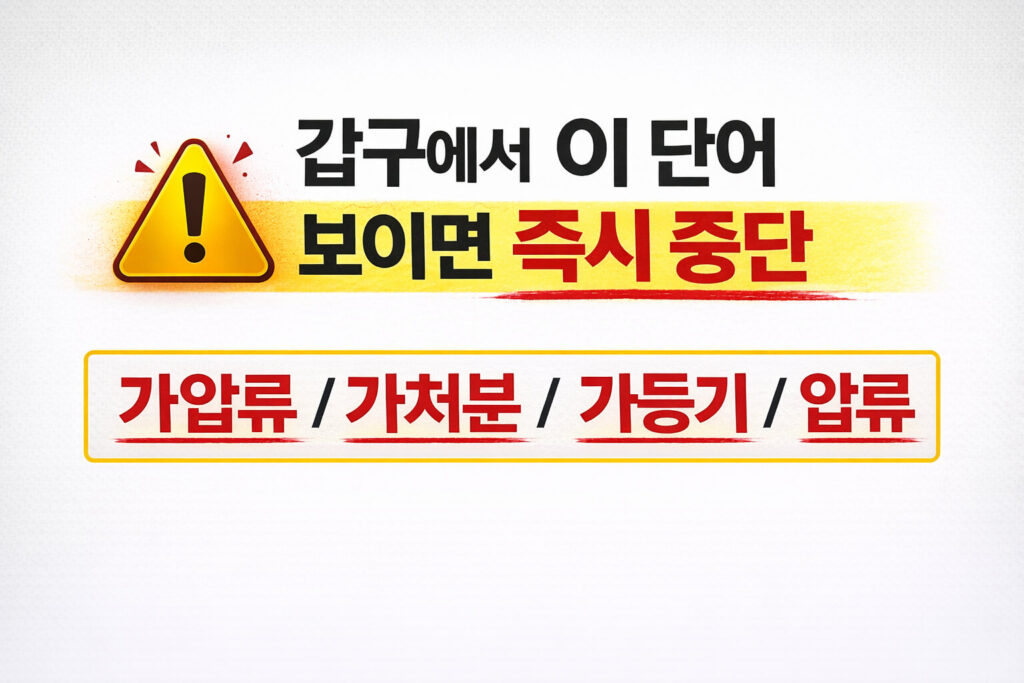

갑구에서 보이면 즉시 중단해야 할 단어들

아래 단어 중 하나라도 있으면

그 집은 지금 당신 집이 아닐 수도 있습니다.

| 등기 용어 | 의미 | 위험도 |

|---|---|---|

| 가압류 | 채권자가 채무자 재산을 임시 동결 | ⚠️ 매우 위험 |

| 압류 | 이미 강제집행 절차 진행 중 | ⚠️ 매우 위험 |

| 가처분 | 법원이 처분을 임시 금지 | ⚠️ 매우 위험 |

| 가등기 | 나중에 소유권 가져갈 사람 예약 | 🚨 절대 계약 금지 |

특히 가등기.

이건 그냥 위험이 아닙니다.

“나중에 이 집 가져갈 사람 예약해 둠” 이라는 뜻입니다.

가등기 있는 집은

아무리 싸도, 아무리 급해도 절대 계약하면 안 됩니다.

또한 갑구에서 최근 1~2년 사이 소유권 이전이 잦은 집도 위험합니다.

보증금 돌려막기식 전세사기의 전형적인 패턴이기 때문입니다.

세 번째 – 을구: 대충 보는 순간 수억이 날아갑니다

을구를 대충 보는 순간, 수억이 날아갑니다

을구는 빚의 기록입니다.

근저당이 있으면 여기 나옵니다.

그런데 대부분 이렇게 봅니다.

“채권최고액 3억… 음… 괜찮네?”

❌ 이게 가장 위험한 착각입니다.

채권최고액, 이렇게 계산하세요

공식 하나만 기억하세요.

- 채권최고액 ÷ 1.2 ~ 1.3 = 실제 대출금

예시입니다.

- 채권최고액 3억 9천 → 실제 대출 약 3억

이제 이렇게 계산하세요.

집 시세 – (실제 대출금 + 전세보증금 또는 매매금) = 내가 실제로 보호받는 금액

합계가 시세의 70~80%를 넘으면 위험합니다.

이건 느낌이 아니라

실제 경매 사고에서 반복적으로 확인된 기준선입니다.

전세보증금 반환보증보험 가입 가능 여부도 이 계산과 직결됩니다.

가입 조건과 한도 기준은

주택도시보증공사(HUG) 공식 홈페이지(khug.or.kr)에서

최신 정보를 직접 확인하시기 바랍니다.

말소사항 포함 등기부등본

이걸 안 보면, 확인한 게 아닙니다

다시 말합니다.

현재 깨끗한 등기부등본은 아무 의미 없습니다.

중요한 건 이겁니다.

- 과거에 뭐가 있었는가

- 최근에 뭐가 급하게 지워졌는가

말소사항 포함 등본에서 체크할 것

- 최근 1년 내 근저당 말소

- 짧은 기간에 설정 → 말소 반복

- 은행 근저당인데 말소 시점이 이상함

이게 보이면

반드시 해당 은행에 직접 전화하세요.

부동산 말 믿지 마세요.

집주인 말 더더욱 믿지 마세요.

인터넷등기소에서 말소사항 포함 발급받는 법

- 인터넷등기소(iros.go.kr) 접속

- 등기열람/발급 메뉴 선택

- 부동산 주소 검색

- 등기기록 유형 → “전부(말소사항 포함)” 선택

- 수수료 700원(열람) 결제 후 확인

말소사항 포함으로 열람하면,

말소된 항목은 빨간 실선으로 표시됩니다.

이 빨간 줄이 많고 최근 시점에 집중될수록 위험 신호입니다.

마지막 점검

이것까지 봤다면, 당신은 상위 5%입니다

- 임차권 등기

- 과거 세입자가 돈 못 받았다는 신호

- 신탁 등기

- 소유자가 개인이 아니라 회사라면

- 신탁사 동의 없으면 계약 무효 가능

이 단계까지 확인한 사람은 실제로 거의 없습니다.

그래서 사고가 반복됩니다.

결론은 간단합니다

등기부등본은 “깨끗하네”라고 보는 문서가 아닙니다.

“이 집, 나중에 뺏길 가능성 있나?”

이 질문에 답하기 위한 문서입니다.

오늘 이 글을 읽고 아직 등기부등본 안 띄웠다면,

솔직히 말해 아직도 반은 남의 일이라고 생각하는 겁니다.

지금 하세요.

- 인터넷등기소 접속

- 말소사항 포함 설정

- 표재부 → 갑구 → 을구 순서대로 확인

다음 글에서는

👉 사기꾼들이 계약 자리에서 가장 싫어하는 질문 7가지

👉 등기부등본 깨끗해도 집 날립니다 – 부동산 실제 피해사례

정리해 드리겠습니다.

내 집 마련에서

정보를 아는 사람과 잃는 사람의 차이는 딱 하나입니다.

아는 걸, 실제로 하느냐.

FAQ: 등기부등본 보는 법 자주 묻는 질문

Q1. 등기부등본은 어디부터, 어떤 순서로 봐야 하나요?

표재부 → 갑구 → 을구 순서가 고정입니다. 이 순서가 무너지면 ‘중요한 위험’을 놓칩니다.

Q2. 표재부에서 가장 먼저 걸러야 할 위험 신호는 뭔가요?

주소 한 글자라도 불일치하면 바로 중단하세요. ‘근린생활시설’이면 전입·대출·보증보험에서 터질 확률이 큽니다.

Q3. 갑구에서 계약을 즉시 멈춰야 하는 단어는 뭐가 있나요?

가압류/압류/가처분/가등기 중 하나라도 있으면 멈추세요. 특히 가등기는 “집 가져갈 사람 예약”에 가깝습니다.

Q4. 을구의 채권최고액은 어떻게 해석해야 하나요?

채권최고액 ÷ 1.2~1.3이 대략 실제 대출금입니다. 대출+전세(또는 매매) 합이 시세의 70~80% 넘으면 경고등입니다.

Q5. ‘말소사항 포함 등기부등본’은 왜 꼭 봐야 하나요?

현재 깨끗한 등본은 미끼일 수 있습니다. 최근 1년 내 근저당 말소·설정→말소 반복이 보이면 은행에 직접 확인이 필수입니다.

관련 인기 글 모음